En intensiv vecka närmar sig sitt slut. Idag är också sista dagen i månaden och därmed kan ni räkna med en månadsrapport imorgon. I början av vecka blev det bilresa till Stockholm för att lämna resten av familjen på Arlanda. Nu har de kommit fram till Colombia efter en händelselös resa med mellanlandning och ett par nätter i Miami. Så nu är jag gräsänkling åter igen. Under tiden de är borta ska jag försöka röra på mig så mycket jag kan och äta hälsosamt. Målet är att gå ned ett par kilon till på de sex veckor tills de är tillbaka. Jag tänker också att jag kommer lägga en del energi på bloggen och på Twitter. Sen behöver jag också jobba in en hel del timmar som jag tappat av olika orsaker under hösten och vintern.

Under veckan som gått har det kommit några rapporter, även om det är nästa vecka det smäller till rejält. Generellt tycker jag att rapporterna har prickat mina förväntningar. Utdelningsförslagen som har lämnats är jag rätt nöjd med, några kom in på precis det jag hade förväntat medan andra höjde lite mer än förväntat. Jag inte köpt speciellt mycket nu i slutet av månaden då jag gärna vill avvakta årsrapporterna. Generellt tycker jag det är bättre att köpa på rapportdagen oavsett om kursen då hoppar upp några procent. Du har då mer information att gå på och kan göra en bättre bedömning av läget.

Om vi blickar ut lite då så känns det som att det är ett litet osäkert läge nu. Börsen har slagit nya rekord, men nu kommit ned lite från toppen. Med Corona och andra geopolitiska händelser så känns det lite avvaktande just nu. Hur det ska gå för börsen kan ingen säga även om de kallas för experter. Jag kör på och investerar som vanligt i ur och skur.

fredag 31 januari 2020

onsdag 22 januari 2020

Välkomnar Toronto-Dominion Bank till portföljen

Över till min favorit i Kanada och banksektorn just nu, Toronto-Dominion Bank. Bolaget är som sagt en av de fem stora bankerna i Kanada och har funnits sedan 1855. Otroligt nog har de haft utdelning varje år sedan 1857, i 163 år alltså. Finanskrisen klarade man bra och man behövde inte sänka utdelningen 2009. Sedan dess har bolaget höjt utdelningen varje år. Precis som de andra storbankerna har man en utdelningskvot strax under 50 %, vilket lämnar utrymme för framtida höjningar. Vinsterna ökar i stadig takt år efter år och även kursutvecklingen har varit god de senaste fem åren. På fem år har utdelningen ökat med 57 %, vilket är bäst i den här klassen. Direktavkastningen ligger precis under 4 % och det är väl lite lågt, men jag tyckte att de andra faktorerna vägde över. Vill man ha en bank i Kanada med högre direktavkastning så kan Canadian Imperial Bank of Commerce vara ett alternativ då den ligger på 5,2 % för dem. Mitt val föll dock som sagt på TD Bank, vilket jag hoppas var rätt val.

onsdag 15 januari 2020

No more STAG party, TOTAL soirée instead

Efter en invecklad poängsättningsprocedur så landade jag i ett nytt innehav att satsa på, nämligen franska Total SA. Men vänta nu, jag skulle ju köpa nåt på den amerikanska börsen kanske ni tänker. Jo, och det har jag faktiskt gjort. Även om Total är ett franskt bolag och handlas på den franska börsen så finns de även som en ADR i USA. ADR står för American Depository Receipt och är ett certifikat som tillåter investerare att handla aktier i icke-amerikanska företag på de amerikanska börserna. Stefan Thelenius skriver lite om detta på sin blogg. Total SA är ett av allra största oljebolagen i världen, men sysslar även med många andra saker som t ex kemikalier och förnyelsebar energi. Ambitionen är nu att bli ett ansvarfullt energibolag som tillhandahåller prisvärd, pålitlig och ren energi. På tre år har man minskat koldioxidutsläppen från sina olja och gas anläggningar med 10 % och man siktar på att minska med ytterligare 5-10 % till 2025. Samtidig investerar man allt mer i solenergi och bioenergi. Kursutvecklingen har väl inte varit lysande de senaste fem åren, men jag tror på en vändning nu. På utdelningssidan delar man ut fina 5,2 % och har faktiskt haft ett snitt på 5,6 % de senaste tio åren. Utdelningen har man inte sänkt på hela 35 år och höjer det gör man ofta. Nu har man också bestämt att utdelningen ska öka med 5-6 % årligen de kommande åren då man bedömer att kassaflödet kommer stärkas väsentligt under dessa år. Det ska bli mycket spännande att se hur det ska gå för Total framöver. Köpeskillingen blev idag drygt 4 000 kr, ungefär hälften av vad jag sålde STAG för. Så det finns fortfarande stålar kvar att handla för i min KF och därför har jag tagit upp jakten på ytterligare ett kanadensiskt innehav.

fredag 10 januari 2020

Dags att förhandla om bolåneräntan?

I dagarna efter nyår så var jag inne på internetbanken och klickade runt lite. Såg då att Länsförsäkringar höjt min bolåneränta till 1,77 % från 1,55 %. Det var ju ingen höjdare och gjorde mig rätt stridslysten. Under 2019 hade de redan höjt en gång och då från 1,35 %. Detta hör naturligtvis ihop med Riksbankens höjningar av reporäntan, så det var väl inte helt oväntat. Det jag tycker är fult är dock att man aldrig meddelar att räntan är höjd. Ett enkelt meddelande i internetbanken räcker ju, de behöver inte skicka ut papper om det. Jag gissar dock att tanken är att många ska missa höjningen och betala högre ränta till banken.

Bolåneräntor är annars en relativt ny företeelse för mig trots att jag är runt 35 år gammal. Fram till sommaren 2018 hade jag aldrig ägt en bostad och därmed aldrig behövt ha koll på bolån. Sommaren 2018 köpte vi dock vår lägenhet för 2,3 miljoner kronor och har därmed inte hunnit amortera av jättemycket ännu. Detta påverkar nämligen vilken ränta som bankerna är villiga att erbjuda dig som bolånekund. Har du en låg skuldsättning i förhållande till bostadens värde så kan du få en bättre ränta. Vi som har hög belåning får därför leva med jämförelsevis hög ränta.

När man ska förhandla om räntan kan bankerna komma dragandes med nån snyfthistoria om att räntorna är så låga att de inte tjänar så mycket pengar på det. Det är bara att bortse ifrån direkt. Förvisso har den genomsnittliga räntan på bolån sjunkit mycket över fram till idag. Går du tillbaka 10 år i tiden så var räntor på runt 3-4 % vanliga. Innan finanskrisen och tidigt 00-tal kunde du få en ränta på 5-6 %. Tittar vi tidigt 90-tal och 80-tal så var inte räntor mellan 8-12 % ovanliga och även högre än så vid vissa tillfällen. Men sanningen är att trots låga räntor så har bankerna historiskt höga vinstmarginaler på bolånen.

Bilden ovan är tagen från Finansinspektionens hemsida och visar att bankerna just nu tjänar stora pengar på bolånen. Så kommer din bankman dragandes med nån sån historia om minskade vinster så kan du visa denna bild samt utdrag ur senaste årsredovisningen som visar att banken gjorde x miljarder i vinst på bolånen förra året.

Själv fick jag tag på min bankman tidigare i veckan och han kunde erbjuda 1,39 % om jag band de två stora delarna av lånet på ett år. Vanligtvis är jag motståndare till bunden ränta, men vi kommer med största säkerhet inte göra några förändringar i vårt liv under ett år så jag valde att acceptera erbjudandet. Den lilla delen av lånet, motsvarande knappt 10 %, fick en rörlig ränta på 1,57 %. Så jag är mycket nöjd. Istället för att betala nästan 4 000 kr mer för bolånet i år så kommer vi betala ca 3 000 kr mindre än vi gjorde förut. Det är en skillnad på 7 000 kr bara för ett litet samtal med banken. Kolla runt vad du kan få någon annanstans, lyft luren, ring banken och förhandla. Det är värt det!

torsdag 9 januari 2020

Nya lån hos Kameo

Det här inlägget är en del i ett samarbete med Kameo.

Jag har använt Kameo en längre tid och skulle aldrig

skriva ett inlägg om en tjänst jag aldrig använt förut.

Min syn på Kameo har inte förändrats sen jag inledde

det här samarbetet.

Tänkte göra ett litet uppehåll i alla avstämningar och slå emellan med en uppdatering om mitt sparande hos Kameo. Inom kort firar jag faktiskt tre år som långivare till Kameo och jag kommer gladeligen att fortsätta att investera hos dem även framöver. Ganska nyligen så investerade jag faktiskt i två nya lån och för närvarande har jag nio pågående lån som ger mig ränta varje månad. Det betyder att jag snart är uppe i de tio lån som är rekommenderat att man har för att sprida sina risker ordentligt. Personligen kommer jag inte att stanna vid tio lån utan jag kommer fortsätta att utöka låneportföljen regelbundet.

Nu när jag är uppe på så många lån så blir det också extra kul med inkomsträntan som man får varje månad. Mina löpande inkomsträntor motsvarar nu nästan 500 kr, vilket även är minsta insatsen i ett nytt lån. Kameo har idag en genomsnittsränta på 9,6%. Drömmen vore ju att få så mycket inkomstränta att jag kan investera i flera nya lån varje år och på så sätt skapa en riktig pengamaskin. Med tanke på hur högt värderad aktiemarknaden är nu så är det rätt lockande att sätta över mer pengar till Kameo för att få avkastning på dem där.

Nåt som är relativt nytt på Kameo och som är en välkommen utveckling är den förbättrade budfunktionen. När du hittar ett intressant projekt vars lån du vill lägga bud på så är det minsta beloppet du kan investera 500 kr. Tidigare har du behövt ha pengarna på kontot hos Kameo för att kunna lämna ett bud. Om du inte haft pengar på kontot har du behövt göra en inbetalning till kontot via bankgiro, vilket tar 1-2 bankdagar. I vissa fall är dock lånen väldigt attraktiva och kan bli fulltecknade på bara några timmar. Då är det ju trist att behöva avstå bara för att man inte hade pengar på Kameo-kontot. Lika trist är det att ha en massa pengar liggande på kontot utan att de är investerade. Det har nu Kameo löst på ett fiffigt sätt. Hittar du ett projekt som du vill lägga bud på kan du numera göra det utan att du har tillräckligt med pengar på kontot. Nu finns nämligen funktionen att betala i efterskott. Om du har säg en hundralapp på kontot så får inbetalningsuppgifter på mellanskillnaden. Insättningen behöver därefter nå Kameo senast tre bankdagar efter att budet är lagt. Viktigt i det fallet du gör en efterskottsbetalning är att använda den unika betalningsinformation som anges i samband med lagt bud, dvs OCR-numret skiljer sig från en vanlig insättning till ditt Kameo-saldo. Detta har varit väldigt användbart för mig de senaste gångerna som jag har investerat i nya lån.

Nu när jag är uppe på så många lån så blir det också extra kul med inkomsträntan som man får varje månad. Mina löpande inkomsträntor motsvarar nu nästan 500 kr, vilket även är minsta insatsen i ett nytt lån. Kameo har idag en genomsnittsränta på 9,6%. Drömmen vore ju att få så mycket inkomstränta att jag kan investera i flera nya lån varje år och på så sätt skapa en riktig pengamaskin. Med tanke på hur högt värderad aktiemarknaden är nu så är det rätt lockande att sätta över mer pengar till Kameo för att få avkastning på dem där.

Nåt som är relativt nytt på Kameo och som är en välkommen utveckling är den förbättrade budfunktionen. När du hittar ett intressant projekt vars lån du vill lägga bud på så är det minsta beloppet du kan investera 500 kr. Tidigare har du behövt ha pengarna på kontot hos Kameo för att kunna lämna ett bud. Om du inte haft pengar på kontot har du behövt göra en inbetalning till kontot via bankgiro, vilket tar 1-2 bankdagar. I vissa fall är dock lånen väldigt attraktiva och kan bli fulltecknade på bara några timmar. Då är det ju trist att behöva avstå bara för att man inte hade pengar på Kameo-kontot. Lika trist är det att ha en massa pengar liggande på kontot utan att de är investerade. Det har nu Kameo löst på ett fiffigt sätt. Hittar du ett projekt som du vill lägga bud på kan du numera göra det utan att du har tillräckligt med pengar på kontot. Nu finns nämligen funktionen att betala i efterskott. Om du har säg en hundralapp på kontot så får inbetalningsuppgifter på mellanskillnaden. Insättningen behöver därefter nå Kameo senast tre bankdagar efter att budet är lagt. Viktigt i det fallet du gör en efterskottsbetalning är att använda den unika betalningsinformation som anges i samband med lagt bud, dvs OCR-numret skiljer sig från en vanlig insättning till ditt Kameo-saldo. Detta har varit väldigt användbart för mig de senaste gångerna som jag har investerat i nya lån.

tisdag 7 januari 2020

Flerårsöversikt

Förra året skrev jag två inlägg för att visa upp hur det gått för mig de åren jag har varit på börsen. Inläggen gick igenom min svenska och utländska portfölj med grafer för varje år. Jag tänkte inte lägga upp graferna en gång till så om ni vill titta på 2015-2018 i detalj kan ni göra det här och här. I det här inlägget väljer jag att istället visa tabeller och två övergripande grafer.

Ovanstående representerar min svenska portfölj som är ungefär tre gånger så stor som min utländska portfölj. Jag började med min svenska portfölj 28 maj 2015 så både min avkastning det året och SIXRX motsvarar inte hela året. Om man slår ut detta över hela perioden ser det ut så här grafiskt sett:

Ovanstående representerar min svenska portfölj som är ungefär tre gånger så stor som min utländska portfölj. Jag började med min svenska portfölj 28 maj 2015 så både min avkastning det året och SIXRX motsvarar inte hela året. Om man slår ut detta över hela perioden ser det ut så här grafiskt sett:

|

| 2015-2019 |

Följaktligen har min portfölj genererat en överavkastning då SIXRX under samma period har gått upp 43,75 %. Tyvärr var ju 2019 det sämsta året av alla fem åren, men det går inte att hänga läpp för det. Jag tar nya tag 2020 och ska se till att utöka gapet mellan jämförelseindex och min portfölj.

Om vi går över till den utländska portföljen så har den funnit sedan 14 juli 2016. Avkastningen under varje enskilt år har sett ut som det står i tabellen ovan. Jämförelsefonden är SPP Aktiefond Global A. Som synes har jag haft två bra år och två dåliga år. Det första året var dock portföljen väldigt liten och bestod som mest av två innehav. Om jag ska presentera det grafiskt så har det sett ut så här under åren:

|

| 2016-2019 |

Under samma period har jämförelsefonden gått upp 61,06 % och därmed har jag underavkastat rätt kraftigt. Det är väl mest det första året som ställer till det och förhoppningsvis kommer jag att täppa till luckan under kommande år även om den utökades 2019. Nu ska vi titta hur det gått med utdelningarna.

Utdelningar

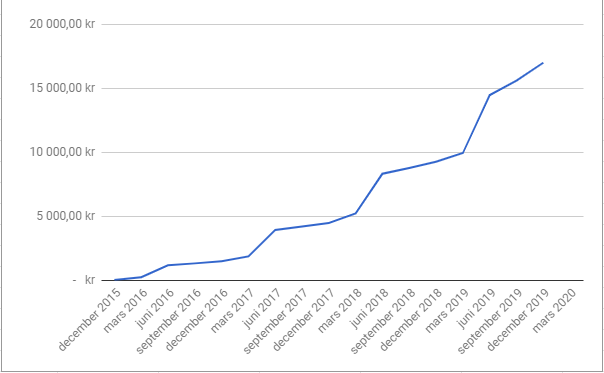

Från ynka 40 kr 2015 till 7 729 kr 2019. Utdelningsökningen från 2018 till 2019 landade på 57 % och för i år räknar jag med att den blir ca 40 % och att utdelningarna överstiger 10 000 kr. Förhoppningsvis kan jag efter i år sätta över mer till portföljerna, och därmed öka utdelningarna, när familjens föräldraledighet tar slut.

Den här grafen är lite rolig tycker jag. Den visar mina ackumulerade utdelningar som nu kommit upp över 17 000 kr. Den har det karaktäristiska trapputseendet, där utdelningarna skjuter uppåt kraftigt i perioder. Dessa trappsteg sammanfaller naturligtvis med utdelningssäsongen på vårkanten varje år. Trappstegen blir också allt högre och högre och även stegen däremellan blir brantare och brantare.

Ja, det här är vad en småsparare kan åstadkomma på knappt fem år med avsättningar till aktieportföljen på ca 10 % av nettolönen. Det här är något som de flesta borde kunna klara av och många av mina blogg- och twitterkollegor sätter av betydligt mer. Personligen har jag inget mål om att gå i pension tidigare, men det är trevligt att veta att inom fem år så kommer jag få ut en extra månadslön varje år i utdelning om jag fortsätter på den inslagna vägen.

måndag 6 januari 2020

Mycket på gång

För övrigt börjar det närma sig en av börsens tre intensiva perioder för mig. Mycket att göra och hålla koll på brukar det naturligtvis vara under själva utdelningsvåren mars-maj, men också när bolagen släpper sin tredje kvartalsrapport för året då jag brukar kunna göra en prognos på den kommande utdelningen utifrån dem. Men den period som närmar sig nu är själva årsrapporterna, där utdelningsförslaget lämnas. Det är alltså ett förslag som styrelsen lämnar och som sedan fastställs på stämman senare i vår. Vanligtvis så godkänner stämman förslaget, men det har hänt att man inte gjort det eller att utdelningsförslaget ändras innan bolagsstämman. Många kommer säkert ihåg Fingerprint som i sin bokslutskommuniké i februari 2017 föreslog en utdelning på två kronor bara för att en dryg månad dra tillbaka förslaget i samband med en vinstvarning.

För min del så är det danska Tryg som är först ut med sin årsrapport 22 januari. Populära Castellum kommer sedan 24 januari och följs sedan av HiQ, SEB, Intrum och Gränges 29-30 januari. Sedan rullar det på med bokslut under hela februari och sen tar själva utdelningarna vid. I år hoppas jag få 10 500 kr i utdelningar och några dagar in på det nya året har jag uppnått 3,5 % av det målet. I kassan finns det ca 8 000 kr att placera och även om jag skulle vilja ha allt placerat innan utdelningsvåren så vill jag inte kasta in allt bara för sakens skull.

Imorgon (troligen) fortsätter jag med en flerårsöversikt på mitt sparande.

söndag 5 januari 2020

Min frus portfölj - sammanfattning 2019

Vid sidan av mina egna investeringar tar jag även hand om min frus aktieportfölj. Vi startade portföljen i början på 2016 och i rätt blygsam skala, med månatliga överföringar på 500 kr. Nuförtiden för dock min fru över 1 000 kr varje månad i ur och skur och jag för över 300 kr varje månad.

Portföljvärdet ligger idag på nästan 65 000 kr, mer än en dubblering av värdet på ett år. Innehaven i portföljen är som följer:

ALM Equity Pref

Portföljvärdet ligger idag på nästan 65 000 kr, mer än en dubblering av värdet på ett år. Innehaven i portföljen är som följer:

ALM Equity Pref

Bulten

Fastpartner A

Hennes & Mauritz B

HEXPOL B

Husqvarna B

Industrivärden C

Indutrade

Investor A

Klövern pref

Nolato B

Proact IT Group

Svolder B

Swedbank A

Tele2 B

Vitec Software Group B

Ocean Yield

Royal UNIBREW

Sparebank 1 Nord-Norge

De tre största innehaven är Indutrade, Tele2 och H&M medan Ocean Yield, Proact IT Group och Royal UNIBREW är de minsta.

Utdelning och avkastning 2019

2018 gav min frus portfölj en utdelning på 1 267 kr, medan 2019 gav 1 968 kr. En något svag ökning i mitt tycke, då jag inför året trodde att 2 000 kr borde nås lätt. Nåväl, så kan det gå då jag gjort mig av med några högutdelare medan några starka tillväxtbolag tillkommit.

Dags att titta på avkastningen och följande graf kommer från den svenska portföljen.

Utdelning och avkastning 2019

2018 gav min frus portfölj en utdelning på 1 267 kr, medan 2019 gav 1 968 kr. En något svag ökning i mitt tycke, då jag inför året trodde att 2 000 kr borde nås lätt. Nåväl, så kan det gå då jag gjort mig av med några högutdelare medan några starka tillväxtbolag tillkommit.

Dags att titta på avkastningen och följande graf kommer från den svenska portföljen.

Kan man få byta portfölj? Min egen portfölj avkastade endast lite drygt 28 %, medan fruns klämmer till med 45,49 %. Det är jag givetvis supernöjd med och visst känns det bra att visa upp detta för min fru. Kommentaren brukar dock vara "va? har jag inte mer på kontot?". Bäst gick det för Vitec med +138 %, men även Nolato och Indutrade bidrog starkt för att nämna några. Drog ned siffrorna gjorde Swedbank, även om jag la till innehavet efter första större nedgången, samt Bulten. Den utländska portföljen har bara tre innehav och är så pass liten så det är inte så mycket att visa upp. Dock gick den avsevärt sämre än den svenska med "bara" +21,62 %.

Är det någon annan som sköter sin partners portfölj och hur har det gått i så fall?

lördag 4 januari 2020

Tradingportföljen - årsavstämning

Som ni kanske läst i min årsrapport och tidigare på bloggen har jag en liten tradingportfölj vid sidan av den stora portföljen. Tanken är att pröva lite nya grepp i liten skala och se om jag kan lyckas med lite trading, dock inte kortsiktig sådan. Innehaven kan jag ha i månader om jag vill, jag har inte satt nån gräns. Portföljen startade jag 18 mars 2019 och resultatet landade på 28,19 %.

Målet under 2020 är att växla upp portföljen och jag tänker sätta mig ned i dagarna och söka fram ett nytt innehav till portföljen. Idag består den endast två innehav, som jag väljer att hålla hemliga. Dock bestod portföljen under större delen av förra året av ett enda innehav som jag sedan sålde med en vinst på ca 20 %. Eftersom innehavet är sålt så tycker jag att jag kan avslöja vilket det var, nämligen Troax. De bolag som jag söker efter till portföljen är bolag med stark tillväxt och då pratar jag lönsam tillväxt. Jag är inte ute efter bolag med olönsamma produkter eller tjänster som förvisso har stark omsättningstillväxt, men som inte tjänar några pengar. Det får ta lite tid innan jag når mina målkurser, min inriktning är inte på några raketer. Jag köper mycket hellre ett bolag vars aktiekurs är på ATH än ett bolag vars kurs dippat 20 %.

Målet under 2020 är att växla upp portföljen och jag tänker sätta mig ned i dagarna och söka fram ett nytt innehav till portföljen. Idag består den endast två innehav, som jag väljer att hålla hemliga. Dock bestod portföljen under större delen av förra året av ett enda innehav som jag sedan sålde med en vinst på ca 20 %. Eftersom innehavet är sålt så tycker jag att jag kan avslöja vilket det var, nämligen Troax. De bolag som jag söker efter till portföljen är bolag med stark tillväxt och då pratar jag lönsam tillväxt. Jag är inte ute efter bolag med olönsamma produkter eller tjänster som förvisso har stark omsättningstillväxt, men som inte tjänar några pengar. Det får ta lite tid innan jag når mina målkurser, min inriktning är inte på några raketer. Jag köper mycket hellre ett bolag vars aktiekurs är på ATH än ett bolag vars kurs dippat 20 %.

Det ska bli spännande att se om jag lyckas 2020. Inledningen på året har i all fall varit mycket bra.

Det ska bli spännande att se om jag lyckas 2020. Inledningen på året har i all fall varit mycket bra.

fredag 3 januari 2020

Finansbloggarnas och finanstwittrarnas avkastning 2019

Förra året gjorde jag en sammanställning av några profilers avkastning 2018. Det blev ett rätt uppskattat inlägg så därför tänkte jag göra likadant i år. Resultatet är frukten av ett idogt grävande på Twitter och i bloggar. Innan jag presenterar topplistan så måste jag slänga in några brasklappar. Även om många siffror är exakta ner på tiondelar så får man nog ta siffrorna med en nypa salt. En del valde att sammanställa redan innan nyårsafton (Nordamerika var öppet på nyårsafton), medan andra har väntat till året helt var slut. Andra visar upp en sammanvägning med alla konton medan andra visar upp kontona var för sig. En annan viktig sak att tänka på är att om du haft sämre avkastning så häng inte läpp för det. Det kan vara så att de som fått bättre avkastning har tagit en större risk än vad du själv är bekväm med. Så det går inte jämföra rakt av. De som finns med på listan nedan är profiler som jag bedömer till stor del har en buy and hold strategi, dvs de är inga kortsiktiga traders. Slutligen så undrar man ju, som i OLWs reklamfilm från mitten av 90-talet, var är brudarna? Endast en kvinna på hela listan (även om jag inte kan ta gift på att alla som gömmer sig bakom en pseudonym är män), vilket ju är trist.

1. Analysera Mera (@analyseraMera2) 70,06 %

2. Elin Agorelius aka. Sparkjolen (@elinagorelius) 64,65 %

3. Nicklas Andersson aka. Investeraren (@investeraren) "strax under 50 %"

4. Aktiepappa (@aktiepappa, https://tradevenue.se/Aktiepappa) 44,26 %

5. Värdeinvesteraren (@vardeinvestera) 43,42 %

6. Albin Kjellberg (@aktiealbin) 42,73 %

7. Pappa betalar? (@pappabetalar18, http://pappabetalar2018.blogspot.com/) 42,49 %

8. Olle Qvarnström aka. Snåljåpen (@snaljapen, http://snaljapen.se/) 42,30 %

9. Sparaklokt (@sparaklokt, https://tradevenue.se/Sparaklokt) 40,09 %

10. Investerarskåningen (@skaneinvest) 37,09 %

11. Stefan Thelenius (@stefanthelenius, https://z2036.blogspot.com/) 36,5 %

12. Frihetsmaskinen (@frihetsmaskin, https://frihetsmaskinen.blogspot.com/) 35,32 %

13. Spartrollet (@spartroll) 34,22 %

14. Kronan till miljonen (@kronatillmiljon, https://www.kronantillmiljonen.se/) 34,11 %

15. Petrusko (@therealpetrusko, https://petrusko.blogspot.com/) 33,53 %

16. SnackarGoja (@snackargoja) 33,14 %

17. Utdelningsseglaren (@utd_seglaren, https://utdelningsseglaren.blogspot.com/) 32,41 %

18. Investacus Saverajus (@investacus, https://investacus.com/) 32,40 %

19. Miljonär innan 30 (@miljonarinnan30, https://tradevenue.se/miljonarinnan30) 31 %

20. Att Välja Lycka (@attvaljalycka, http://attvaljalycka.blogspot.com/) 29,97 %

21. Marcus Hernhag (@marcushernhag, https://hernhag.se/) 29,1 %

22. Aktieoutsidern (@aktieoutsidern, http://aktieoutsidern.blogspot.com/) 28,08 %

23. Jakob (@jakobinvest, http://hurdublirrik.se/) 28 %

24. Niklas Aldén (@alden_niklas, https://www.marketmakers.se/) 25,25 %

25. Chansar Mest (@chansarmest1, http://ekonomiskfrihet.blogspot.com/) 24,68 %

Som synes verkligen ingen topplacering för mig i 2019. Det är bara att ta nya tag nu 2020. Om man noterar någon felaktighet så är det bara att höra av sig så uppdaterar jag listan.

1. Analysera Mera (@analyseraMera2) 70,06 %

2. Elin Agorelius aka. Sparkjolen (@elinagorelius) 64,65 %

3. Nicklas Andersson aka. Investeraren (@investeraren) "strax under 50 %"

4. Aktiepappa (@aktiepappa, https://tradevenue.se/Aktiepappa) 44,26 %

5. Värdeinvesteraren (@vardeinvestera) 43,42 %

6. Albin Kjellberg (@aktiealbin) 42,73 %

7. Pappa betalar? (@pappabetalar18, http://pappabetalar2018.blogspot.com/) 42,49 %

8. Olle Qvarnström aka. Snåljåpen (@snaljapen, http://snaljapen.se/) 42,30 %

9. Sparaklokt (@sparaklokt, https://tradevenue.se/Sparaklokt) 40,09 %

10. Investerarskåningen (@skaneinvest) 37,09 %

11. Stefan Thelenius (@stefanthelenius, https://z2036.blogspot.com/) 36,5 %

12. Frihetsmaskinen (@frihetsmaskin, https://frihetsmaskinen.blogspot.com/) 35,32 %

13. Spartrollet (@spartroll) 34,22 %

14. Kronan till miljonen (@kronatillmiljon, https://www.kronantillmiljonen.se/) 34,11 %

15. Petrusko (@therealpetrusko, https://petrusko.blogspot.com/) 33,53 %

16. SnackarGoja (@snackargoja) 33,14 %

17. Utdelningsseglaren (@utd_seglaren, https://utdelningsseglaren.blogspot.com/) 32,41 %

18. Investacus Saverajus (@investacus, https://investacus.com/) 32,40 %

19. Miljonär innan 30 (@miljonarinnan30, https://tradevenue.se/miljonarinnan30) 31 %

20. Att Välja Lycka (@attvaljalycka, http://attvaljalycka.blogspot.com/) 29,97 %

21. Marcus Hernhag (@marcushernhag, https://hernhag.se/) 29,1 %

22. Aktieoutsidern (@aktieoutsidern, http://aktieoutsidern.blogspot.com/) 28,08 %

23. Jakob (@jakobinvest, http://hurdublirrik.se/) 28 %

24. Niklas Aldén (@alden_niklas, https://www.marketmakers.se/) 25,25 %

25. Chansar Mest (@chansarmest1, http://ekonomiskfrihet.blogspot.com/) 24,68 %

Som synes verkligen ingen topplacering för mig i 2019. Det är bara att ta nya tag nu 2020. Om man noterar någon felaktighet så är det bara att höra av sig så uppdaterar jag listan.

torsdag 2 januari 2020

Årsrapport 2019

Så blev det då äntligen dags att summera 2019. Ett otroligt år är till ända, ett år som gav den bästa avkastningen på 10 år. Den gången blev även nästa år, 2010 ett fantastiskt år och det finns visst statistik som säger att det är mer troligt att ett kanonår följs av ett ytterligare ett kanonår. Men med statistik kan du i princip bevisa vad som helst och vad som kommer hända 2020 vet kan en pilkastande apa prognostisera bättre än den samlade expertisen. I förra årsrapporten trodde jag till exempel att 2019 skulle ge negativ avkastning, precis som 2018 gav. Min spåkula för 2020 säger att det blir standardavkastningen 6-7 %. Hur som helst ska vi i detta inlägg fokusera på mitt 2019. SIXRX, som visar den genomsnittliga utvecklingen på Stockholmsbörsen inklusive utdelningar, slutade på 34,97 %.

Portföljutveckling

Den svenska portföljen gick upp 27,85 %. Givetvis ett helt lysande år, men ändå är jag inte nöjd. Jag underavkastade SIXRX med hela 7,12 procentenheter och den bistra sanningen är ju att jag hade fått betydligt bättre avkastning om jag sålt alla innehav i slutet av december förra året och investerat allt i en simpel passivt förvaltad indexfond. Utöver denna portfölj har jag en minimal svensk tradingportfölj som 2019 gav 28,19 %, dock var den endast aktiv från 18 mars. 2020 hoppas jag kunna få lite bättre fart på portföljerna och jag har under hösten skurit bort sådan innehav som inte passar in i min strategi.

Den svenska portföljen gick upp 27,85 %. Givetvis ett helt lysande år, men ändå är jag inte nöjd. Jag underavkastade SIXRX med hela 7,12 procentenheter och den bistra sanningen är ju att jag hade fått betydligt bättre avkastning om jag sålt alla innehav i slutet av december förra året och investerat allt i en simpel passivt förvaltad indexfond. Utöver denna portfölj har jag en minimal svensk tradingportfölj som 2019 gav 28,19 %, dock var den endast aktiv från 18 mars. 2020 hoppas jag kunna få lite bättre fart på portföljerna och jag har under hösten skurit bort sådan innehav som inte passar in i min strategi.

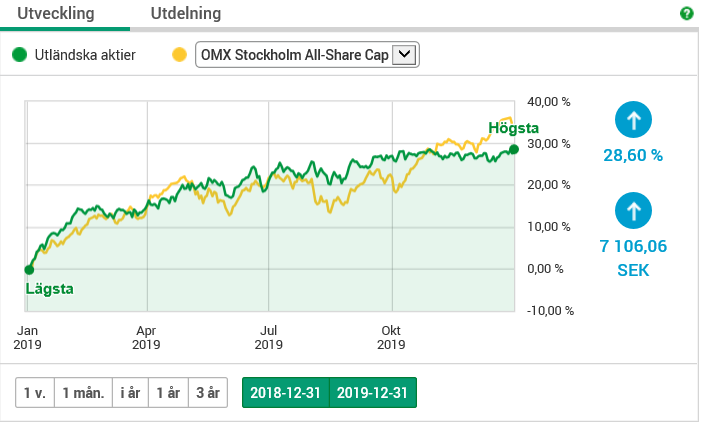

Ännu lite bättre gick det för den utländska portföljen med 28,60 %. Här jämför jag mig med SPP Aktiefond Global A och den gick upp 31,91 % under 2019. Så även här underavkastade jag, men inte lika mycket som med den svenska portföljen.

Ännu lite bättre gick det för den utländska portföljen med 28,60 %. Här jämför jag mig med SPP Aktiefond Global A och den gick upp 31,91 % under 2019. Så även här underavkastade jag, men inte lika mycket som med den svenska portföljen.

Sammanvägt gick de tre portföljerna upp 28,08 % under 2019.

Utdelningar

Inför 2019 hade jag som mål att nå 7 500 kr i utdelningar. Tidigare år har jag missat mina mål med minsta marginal, men 2019 hade jag marginalerna på min sida. Till slut blev det 7 729,09 kr, vilket är en ökning med ca 57 % jämfört med 2018. Inför 2020 hoppas jag kunna öka utdelningarna med ca 40 % och nå 10 500 kr. Lite draghjälp kommer jag få av återbetalning av dragen utländsk källskatt som från och med i år kommer börja komma in på kontot.

Det var en lite kort årsrapport. Imorgon hoppas jag kunna släppa en sammanställning av några profilers avkastning 2019, precis som jag gjorde för 2018. Utöver det har jag flera inlägg planerade så här i början av 2020. God fortsättning på er!

Portföljutveckling

Sammanvägt gick de tre portföljerna upp 28,08 % under 2019.

Utdelningar

Inför 2019 hade jag som mål att nå 7 500 kr i utdelningar. Tidigare år har jag missat mina mål med minsta marginal, men 2019 hade jag marginalerna på min sida. Till slut blev det 7 729,09 kr, vilket är en ökning med ca 57 % jämfört med 2018. Inför 2020 hoppas jag kunna öka utdelningarna med ca 40 % och nå 10 500 kr. Lite draghjälp kommer jag få av återbetalning av dragen utländsk källskatt som från och med i år kommer börja komma in på kontot.

Det var en lite kort årsrapport. Imorgon hoppas jag kunna släppa en sammanställning av några profilers avkastning 2019, precis som jag gjorde för 2018. Utöver det har jag flera inlägg planerade så här i början av 2020. God fortsättning på er!

onsdag 1 januari 2020

Månadsrapport december

Dags att skriva den sista månadsrapporten för 2019 innan jag summerar hela året som gått. December var återigen en stark positiv månad för börsen i allmänhet och portföljen i synnerhet. November avslutades med ett portföljvärde på 167 205 kr, medan december slutade på 174 176 kr. Återigen en riktigt bra månad följaktligen. Nu ska vi titta på detaljerna.

Sparkvot

En något starkare inkomstsida än vanligt till följd av ett friskvårdsbidrag på 1 625 kr, styrelsearvode och panelpengar. Tyvärr så var våra utgifter denna månad vansinnigt höga och som den enda som jobbar nu (frun föräldraledig) måste jag bidra med väldigt mycket av min lön till hushållskassan. Att jag trots detta ändå kunde sätta över 1 500 kr till aktierna är jag mycket nöjd med. I början av månaden så var jag rädd att vi till och med skulle behöva ta av vår buffert. Januari kommer innebära mer normala utgifter så förhoppningsvis kan jag återgå till en mer anständig sparkvot.

Sparkvot

Månadens affärer

Köpte 4 st Tele2 B

Sålde tradinginnehav värt 748 kr

Köpte 35 st Softronic B

Köpte nytt tradinginnehav värt 783 kr

Köpte 12 st HiQ International

Köpte 8 st Genworth MI Canada Inc

Nyteckning av två nya lån på Kameo motsvarande 1 000 kr

Den stora kassan har minskat en del från förra månaden, men det finns fortfarande en del torrt krut kvar. Största investeringen var en ökning i Genworth motsvarande drygt 3 000 kr.

Kontoutveckling

En helt godkänd avslutning på 2019 för den svenska portföljen tycker jag, med lite bättre utveckling än index. De senaste månaderna har gått rätt bra medan sommaren och tidig höst var katastrofal.

Det ser rätt illa ut i grafen, men faktum är att min jämförelsefond SPP Aktiefond Global A endast steg 0,29 % under december så det gick jämförelsevis rätt bra för min utländska portfölj.

Utdelningar

EPR Properties 23,84 kr

STAG Industrial Inc 25,56 kr

Las Vegas Sands Corp 24,32 kr

Blott 73,72 kr i utdelningar under december månad och det var ju inte mycket att hänga i julgranen. Men många bäckar små bidrar till totalen och jag är helnöjd med totalen 2019.

Det var allt för december månad. Härnäst ska jag skriva ett inlägg om hela året 2019.

Prenumerera på:

Inlägg (Atom)