Sparkvot

I augusti var det tuffa räkningar att betala och september var inget undantag. Biljetter för tre personer för långdistansflygning gjorde att även denna månads sparkvot blev mager. Min fru fick dessutom mindre i lön pga mycket vabbande så jag fick täcka upp för det inkomstbortfallet. Det gjorde att jag kunde sätta över mindre än vanligt till det egna sparandet, mindre än 10 % av nettolönen. Det gemensamma sparande var tyvärr obefintligt. Framöver ser jag dock inga jätteutgifter på horisonten och målet blir att bygga upp buffertar och betala av extra på billånet kommande månader.

Månadens affärer

Sålde 12 st Skanska B

Köpte 9 st Nobia

Köpte 4 st Biotage

Köpte 9 SJR in Scandinavia B

Köpte 8 st HiQ International

Köpte 5 st ALM Equity Pref

Köpte 24 st Björn Borg

Köpte 2 st TAG Immobilien AG

Trots lite mindre pengar in till kontot så blev det en del affärer den här månaden ändå. Fast det beror ju givetvis på att jag sålde av halva innehavet i Skanska och placerade om pengarna. Än så länge ser ju försäljningen av Skanska ut som en flopp, men jag tror fortfarande att jag får rätt inom ett par månader. I övrigt fyller jag på i de innehav som det är dags att fylla på i.

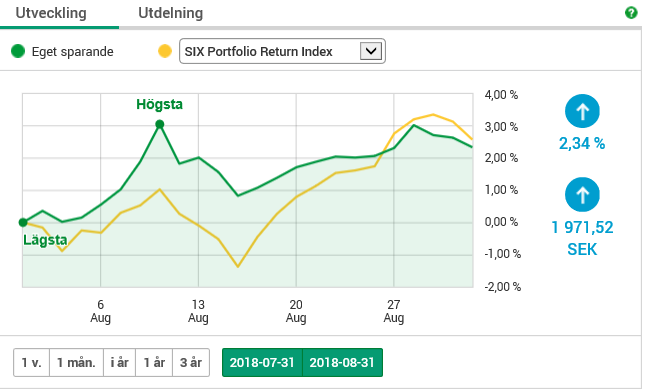

Kontoutveckling

Denna månad gav marknaden mina innehav en smäll på fingrarna. Flera innehav gick ned runt 6-8 % i svenska porföljen; SJR, Betsson, Nobia, Nobina, Axfood, Tele2 och Biotage. Men så kan det gå, det kan inte alltid gå uppåt.

Värre gick det för den utländska portföljen. Efter att ha stigit mycket under sommaren har mina REITs börjat backa igen. Kan det vara räntan som börjar spöka? De andra innehaven har inte heller övertygat. Jämför jag med min jämförelsefond SPP Aktiefond Global A som gick ned 2,58 % under perioden ser det inte lika illa ut. Jag lägger inte upp nån graf men kan nämna att även min lilla Nordnetportfölj backat några procent.

Utdelningar

LTC Properties Inc 14,66 kr

STAG Industrial Inc 16,95 kr

K2A Knaust & Andersson Pref 40 kr

Lucara Diamond Corp 29,34 kr

Castellum 63,60 kr

En helt ok höstmånad tycker jag. Det blev totalt 164,55 kr. I oktober kommer det ungefär lika mycket pengar. Som det ser ut nu så kommer jag att missa mitt utdelningsmål på 5 000 kr med en dryg hundralapp. Lite tråkigt men så är det.

Kommande månad

Under andra halvan av oktober och första halvan av november kommer det att trilla in kvartalsrapporter från bolagen. Det gäller det tredje kvartalet i de flesta fall och i och med att de blir kända börjar det bli möjligt att prognostisera vad utdelningen i vår kommer att bli. Det är alltid roligt, även om jag brukar vara rätt konservativ. I förra månadsrapporten tippade jag på att ATH skulle utmanas under september månad, men det hände inte. Först gick det ned för att under andra halvan av månaden gå upp till där vi är nu, ungefär plus minus noll. Det är ju rätt stökigt just nu med handelskrig och konstigheter i Italien. Rapporterna brukar leda till stora svängningar i enskilda bolag också. Sen början på sommaren har dock börsen gått rätt bra och det tror jag att den fortsatt kommer att gå. Jag upprepar min profetia från förra rapporten, vi ska utmana ATH på OMXS30.